IFI 2021, qui paie l’impôt sur la fortune immobilière ?

Depuis 1er janvier 2018, l’impôt de solidarité sur la fortune (ISF) a été supprimé et remplacé par l’impôt sur la fortune immobilière (IFI). Ce nouvel impôt dépendant de la valeur du patrimoine immobilier, tous les contribuables n’y sont pas soumis. Découvrez quels sont les biens imposables et comment est calculé l’IFI pour 2021.

Quel patrimoine est imposable à l’IFI ?

Les contribuables sont soumis à l’IFI lorsque la valeur nette de leur patrimoine immobilier est supérieure à 1,3 million d’euros au 1er janvier 2021 (article 964 du code général des impôts). Sont compris dans le patrimoine immobilier taxable à l’IFI (article 965 du code général des impôts) :

• les immeubles bâtis parmi lesquels la résidence principale, qu’il s’agisse de maisons,

d’appartements, ou de dépendances (garage, parking et cave),

• les immeubles non bâtis : terrains à bâtir et terres agricoles,

• les immeubles en cours de construction au 1er janvier de l’année d’imposition,

• les bois, les forêts et les parts dans des groupements forestiers,

• les biens ruraux loués à long terme,

• les parts dans des groupements fonciers agricoles,

• les parts ou les actions dans des sociétés immobilières lorsque le contribuable détient au moins

10 % du capital et des droits de vote,

• la fraction de la valeur des parts ou des actions représentative des actifs immobiliers détenus par

exemple via les unités de compte d’une assurance-vie,

• les droits d’usufruit, d’usage ou d’habitation sur un bien immobilier.

Bon à savoir : pour évaluer la valeur de leurs biens immobiliers, les contribuables peuvent faire appel à un professionnel (agent immobilier ou notaire par exemple), consulter le service Patrim depuis leur espace personnel du site des impôts, ou se reporter à l’application « Demande de valeur foncière » développée par la Direction générale des Finances publiques (DGFiP), en partenariat avec Etalab (un département de la direction interministérielle du numérique). Toutefois, la composition du patrimoine soumis à l’IFI sera différente selon que les contribuables ont établi leur domicile fiscal en France ou à l’étranger.

• Si le domicile fiscal est établi en France, tous les biens et droits immobiliers ainsi que toutes les parts de sociétés immobilières sont pris en compte dans le calcul de l’IFI, que les biens soient détenus en France ou à l’étranger.

• Si le domicile fiscal est à l’étranger, le patrimoine immobilier imposable à l’IFI est celui détenu en France. Il se compose notamment des biens immobiliers situés en France, et des parts et actions dans des sociétés détenant des biens immobiliers en France et à l’étranger à hauteur des biens détenus en France.

Quelles sont les déductions et les exonérations applicables à l’IFI ?

Certains avantages fiscaux (exonérations, abattements, déductions et réductions) permettent de réduire l’assiette et le montant de l’IFI.

• Les immeubles utilisés pour l’activité professionnelle du contribuable sont totalement exonérés d’IFI (article 975 du code général des impôts).

• Les bois, les forêts et les parts dans des groupements forestiers, sont exonérés à hauteur de 75 %.

• Les biens ruraux loués à long terme sont exonérés d’IFI à hauteur de 75 % ou 50 % selon leur valeur.

• La résidence principale fait l’objet d’un abattement de 30 % sur sa valeur.

• Les dons effectués aux établissements de recherche, d’enseignement supérieur ou d’enseignement artistique publics ou privés, d’intérêt général, à but non lucratif, aux entreprises d’insertion, ou aux fondations universitaires (article 978 du code général des impôts) peuvent être déduits du montant de l’IFI à hauteur de 75 %.

• Certaines dépenses engagées pour le patrimoine immobilier peuvent être déduites. C’est notamment le cas des emprunts immobiliers souscrits pour l’acquisition des biens, des travaux d’entretien, d’amélioration et d’agrandissement réalisés dans l’immeuble, et des impôts payés (la taxe foncière par exemple) du fait de la propriété du bien. Précision : si le patrimoine immobilier est évalué à plus de 5 millions d’euros et que le montant des dépenses (travaux, impôts, etc.) est supérieur à 60 % de la valeur du patrimoine, le montant des dépenses excédant ce seuil ne peut être déduit qu’à hauteur de 50 % de cet excédent (article 974 du code général des impôts).

Comment calculer l’impôt sur la fortune immobilière ?

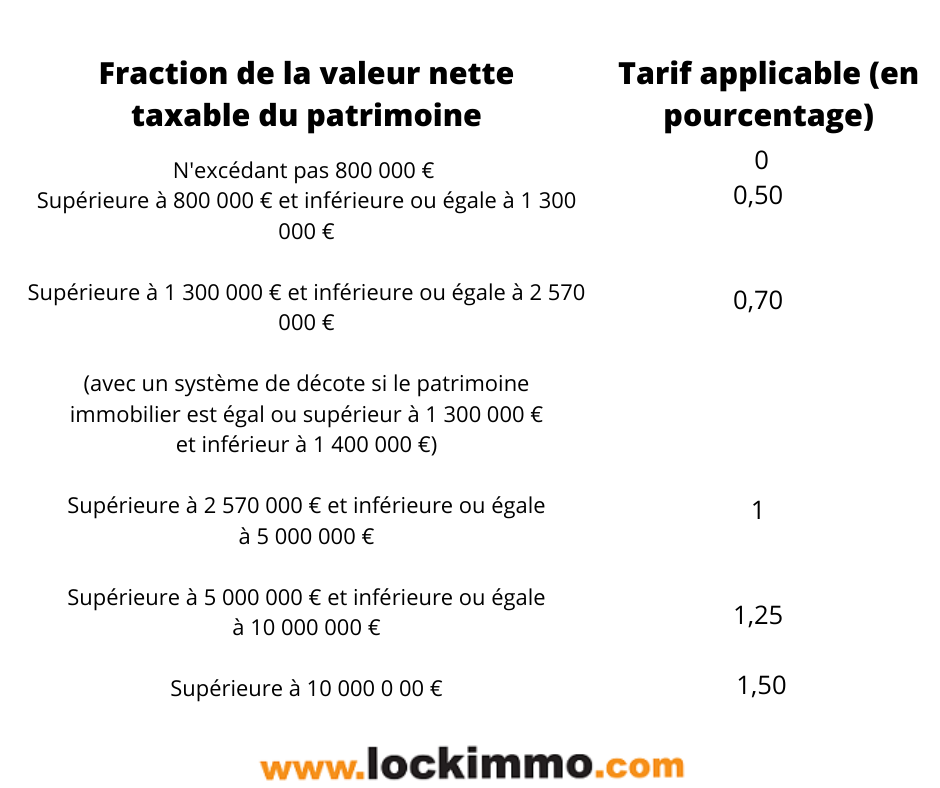

L’IFI est calculé selon un barème progressif (article 977 du code général des impôts).

Précision : le patrimoine immobilier est soumis à l’IFI si sa valeur nette est supérieure à 1,3 million d’euros. Toutefois, si ce patrimoine est imposable, le calcul de l’IFI commence à partir de 800 000 euros avec un taux d’imposition de 0,5 %. Le montant de l’impôt sur la fortune immobilière obtenu en fonction de la valeur du patrimoine et du taux applicable est cependant plafonné (article 979 du code général des impôts). Si le montant cumulé de l’IFI, de l’impôt sur le revenu et des prélèvements sociaux dus par le contribuable dépasse 75 % de ses revenus, la fraction excédentaire est déduite du montant de l’IFI.

Comment payer l’IFI ?

La déclaration d’IFI s’effectue en même temps que celle des revenus, entre avril et juin selon la situation du contribuable (département de résidence, déclaration en ligne ou d’une déclaration papier), sur la déclaration annexe n°2042-IFI. Les contribuables soumis à l’IFI reçoivent ensuite un avis d’imposition en août avec une date limite de paiement fixée à la mi-septembre généralement.