Appel de provisions sur opérations courantes en copropriété

Avant chaque début d’exercice comptable l’assemblée générale de la copropriété vote le budget prévisionnel pour l’exercice comptable suivant.

Le budget prévisionnel correspond à toutes les dépenses courantes qui sont prévues d’être engagées par la copropriété. Ces dépenses peuvent par exemple correspondre à des dépenses d’entretien des espaces verts, des dépenses de nettoyage des parties communes ou bien encore des dépenses d’électricité pour l’éclairage des parties communes de la copropriété.

Pour pouvoir assurer le règlement de ces dépenses prévues le syndic va devoir disposer d’argent. Il va donc appeler des provisions sur opérations courantes. Ces sommes vont être réclamées à chaque copropriétaires en fonction des millièmes qu’ils possèdent dans la copropriété. Dans les faits chaque copropriétaire devra donc payer une quote-part des provisions en fonction des millièmes qui lui sont liés dans le règlement de copropriété.

En règle générale les appels de fonds réalisés par le syndic sont effectués chaque trimestre. Chaque appel est en général égal à 1/4 du budget prévisionnel et il est lancé avec une date d’exigibilité au premier jour du trimestre.

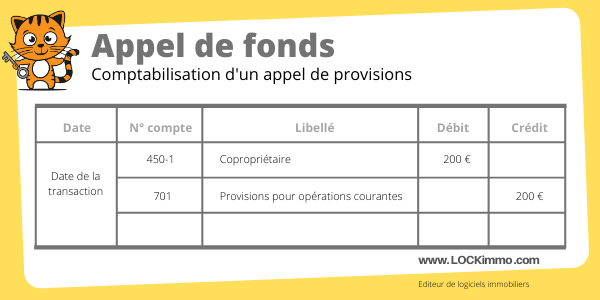

Etape 1 : comptabilisation de l’appel de provisions sur opérations courantes

Comptablement parlant l’appel de fonds sera comptabilisé au crédit du compte 701 – provisions sur opérations courantes.

Au débit on mouvementera le compte comptable 450-1 lié au copropriétaire.

Cette première transaction sera comptabilisée au 1er jour du trimestre.

Suite à la comptabilisation de l’appel de provisions pour charges courantes le copropriétaire va recevoir son document d’appel de fonds.

Il va donc alors régler la somme qui lui est demandée par le syndic.

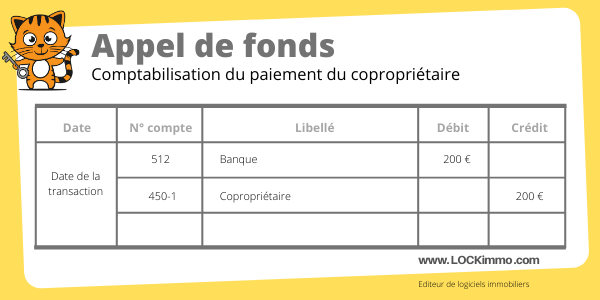

Etape 2 : Encaissement du paiement du copropriétaire

Au moment de la réception de ce paiement le syndic va enregistrer une transaction comptable qui va mouvementer:

– un compte de banque (512) au débit

– le compte du copropriétaire au crédit

On aura donc une transaction comptable qui suivra ce schéma: